引言

近两年,天然气市场受全球经济增长放缓、煤炭和其他替代能源竞争以及地缘政治风险的多重影响,呈现出增速明显回落、区域分化加剧的特点。但据IEA最新报告预计,对全球天然气市场仍持乐观态度。未来数年,全球天然气需求、供应及贸易都将保持较强增长态势。区域供应不平衡将日趋明显:

一是新兴国家仍然是天然气市场发展的主要动力,北美和亚洲—大洋洲地区作为天然气主要产地和消费地在市场中的主导地位将更加明显;

二是面临国内市场和出口市场双重萧条的独联体和欧洲市场,天然气市场将持续疲软。三大主要区域性市场间价格差将继续存在,但由于全球天然气供应充足、替代能源竞争加剧,价格差异将缩小。

1 天然气需求趋势

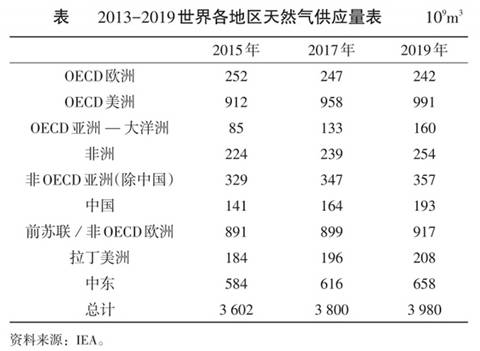

据IEA预测,2020年全球天然气需求量将超过4×1012m3。其中,2013-2019年全球天然气需求量将以2.2%的平均年增速攀升(下表),截至2019年将达到3.98×1012m3,2020年突破4×1012m3。

全球天然气需求趋势将呈现以下主要特点:

1)天然气需求增长主要来自非OECD国家。全球天然气需求85%的增量将来自非OECD国家(除中国)。OECD国家年均增速则仅为0.7%,其中最大的不确定性来自美国,其天然气需求增长或将取决于公路运输及海运业等新兴领域天然气利用是否有所突破。

2)中国仍然是全球天然气需求增速最快的市场。未来几年中国环境因素导致的运输、发电及工业部门天然气需求量增长将完全弥补经济增速放缓带来的负面影响。

3)前苏联和欧洲非OECD国家的需求量较为稳定。除前苏联和欧洲非OECD国家,其他地区需求增速展现较高的态势。前苏联和欧洲非OECD国家的需求量较为稳定,主要是近年来非OECD欧洲国家为减少对俄依赖,大幅减少天然气利用量。

4)低价煤竞争致OECD亚洲—大洋洲天然气需求增长受限。OECD亚洲—大洋洲成为OECD所有地区中需求量增长最快的地区。但这一趋势或将面临低价煤炭带来的竞争。预计受煤炭竞争的影响,澳大利亚和新西兰的天然气需求量将下降,日本和韩国保持平稳。

5)多种因素影响天然气发电需求预测的不确定性。发电部门是拉动天然气需求增长最重要的行业,占预测期天然气需求增量的53%。发电业用气需求预测因燃料间的相互竞争和政府政策方向的不确定性具有相当的不确定性。因此,在气价较高或电力需求较低的地区,例如欧洲国家,政府改善环境状况的决心将是提高发电需求量的决定因素。

6)中国和美国成为运输业需求量增长的主要推动力。未来几年,运输部门的天然气需求量将出现上涨,石油需求量将下滑。预计2019年,天然气汽车用气需求增量将占全球天然气需求增量的10%。其次随着卡车用液化天然气需求的增长,美国将成为运输部门用气量第二大国家。而其他地区和国家因天然气供应短缺或价格等因素致天然气在运输业的运用推广受到制约。

2 天然气供应趋势

据IEA预测,到2019年,全球天然气供应量较2013年增加5000×108m3,达到3.98×1012m3(下表)。OECD美洲、OECD亚洲—大洋洲以及中东地区是支撑世界天然气供应增长的重要地区。其中,美国的天然气产量继续攀升,澳大利亚LNG出口项目将推动天然气产量快速增长。相反,前苏联/非OECD欧洲增产量不容乐观,主因是俄罗斯因欧洲市场遭遇LNG竞争、前苏联/非OECD欧洲区域内供应减少、以及到中国的出口项目尚未投产等因素导致的产量增长受限。

全球天然气需求趋势将呈现以下主要特点:

1)全球非常规天然气开发仍主要集中在北美地区。天然气开发将主要集中在北美、中国和澳大利亚。美国将在非常规天然气开发中继续保持绝对的领导地位,其页岩气和致密气产量都将有显著提高,预计到2019年非常规天然气产量达5800×108m3。其他有生产潜力的国家包括阿根廷和墨西哥。

2)前苏联国家争夺亚欧市场,俄罗斯供应增速滞后。受区域内需求增长迟缓、欧洲天然气进口需求有限、向亚洲的天然气出口受到天然气管线和LNG厂等基础设施缺乏的限制,尽管有很高的生产潜力,前苏联地区的天然气产量增长不明显。同时,区域内各国间在欧洲和亚洲市场的出口竞争也更趋激烈,随着阿塞拜疆和土库曼斯坦等国基础设施建设的完善,其供应欧洲或亚洲市场的气量有所增加,从而导致俄罗斯天然气出口疲软。

3)欧洲是唯一一个产量下行的地区。预测期内欧洲天然气产量将下降250×108m3。似乎没有增长因素可以抵消欧洲天然气产量的下行趋势:荷兰天然气产量加速下跌;挪威供应量增长有限;英国和波兰的页岩气产量预期仅数十亿立方米。产量下降意味着欧洲地区的天然气供应将更多地依赖进口。

4)中东:伊朗和伊拉克是未来地区供应量增长的主要因素,主要满足区域内需求。IEA预计伊朗2017年日产天然气将达10×108m3,并将于2020年成为管道气出口国、2025年加入LNG出口国的行列。虽然中东地区是全球天然气产量增长最快的地区之一,但仍不足以弥补区域内需求的增长,从而导致地区天然气总出口量持续走低。

5)北美:天然气凝液或成为天然气产量增长的驱动力。美国未来天然气产量依赖于富含天然气凝析液区块的天然气开发,特别是在预测2019年前美国天然气仍会低于(4~4.5)美元/Mbtu的水平下,为保证开发商基本收益,预计富含天然气凝析液区块开发将成为美国天然气产量持续增长的关键因素。

6)非洲、拉美和非OECD亚洲表现出相对强劲的增长势头新兴小国崛起。非洲产量增长可能会越来越多地依赖非洲南部、西部和东部地区;

非OECD亚洲近一半产量增长来自印度产量恢复,其他增长来自于巴布亚新几内亚新的LNG液化厂产量、缅甸增加到中国出口量和越南增加的天然气产量;

拉美的天然气产量增长或将主要来自阿根廷、巴西和智利等国非常规天然气资源的开采和开发。尽管新兴小国产量崛起,为满足地区需求量增长,这些地区的老牌产气国仍需努力扭转产量下降的局面。

3 天然气贸易及价格趋势

3.1 天然气贸易趋势

据IEA预测,到2019年,全球天然气贸易量将较2013年增长1/3,达到7300×108m3。未来天然气贸易发展的特点包括:

①LNG贸易量增速将远远超过管道气贸易增速,在全球贸易总量中的比例将增长到62%,届时将占全球天然气总需求的11%。

②LNG贸易流向也将发生一些变化。因为未来有大量中亚管道气进入中国,以及澳大利亚的大量的LNG投入生产,亚洲LNG进口量有限。因此,其余的LNG进口增长将依赖于欧洲的进口需求恢复,满足欧洲大部分的天然气需求。另外,新投产的LNG接收终端也将促使LNG进入亚洲、拉美和中东等地的新兴天然气市场。

③2015年全球LNG市场仍然相对偏紧,随着LNG项目的建成或全面运营,2016年后LNG贸易快速扩大。

④到2019年,中国和非OECD亚洲占全球天然气贸易增长量的74%,2019年整个亚洲地区贸易量将占全球天然气贸易总量的56%。

⑤2016年,美国将开始从墨西哥湾出口LNG,跻身LNG出口国行列,OECD美洲到2019年占全球出口份额增至5%。

⑥目前全球再气化能力几乎达到LNG贸易总额的3倍,从而导致了一些地区尤其是欧洲的再气化终端利用率低。因此,LNG码头运营商决定采取新的商业模式,如LNG再出口,但也在考虑利用这些设施为轮船和卡车加注LNG燃料。

3.2 天然气价格趋势

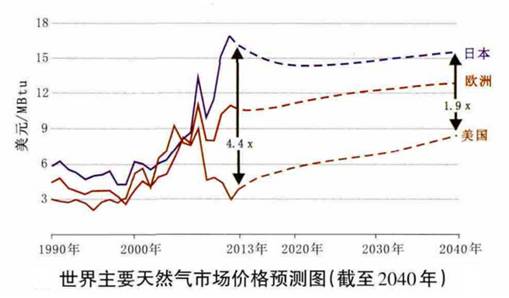

未来几年,各大区域市场天然气价格差异减小的趋势将会越来越明显。如下图所示,2013—2019年,除日本天然气价格下跌外,其他两个地区的价格继续上扬,三地价差缩小。由于天然气产量继续增长,北美市场天然气价格仍将低于欧洲和亚太地区;对福岛事件后的暂时能源紧张情况将有所缓解,日本进口气平均价格有望下行。

预计到2020年,美国天然气价格将上涨至(5~6)美元/MBtu,欧洲天然气价格(10~11)美元/MBtu,日本进口气价格(14~15)美元/MBtu。从更长期来看,全球天然气价格呈现上涨趋势,原因是全球低成本气田逐渐开采枯竭,生产成本将普遍上涨。

4 结束语

近期受油价持续低迷的影响,给未来几年全球天然气市场发展带来更多不确定性。预计与油价挂钩的亚洲LNG价格2015年将下跌30%,日本LNG进口均价将从2014年的15.5美元/MBtu跌至约11美元/MBtu,但是我们仍对未来天然气市场保持较为良好的预期。

一方面,即便油价持续下跌会带动气价下跌,低气价可能严重;影响开发商积极性,或许新的天然气供应项目会受到一定程度遏制,但低气价也可能加强天然气与替代能源竞争力,促进用气需求增长。

另一方面,天然气与石油产品不同,区域市场供应缺乏灵活性,其价格受产量、库存水平及季节的多重影响,因此并不单纯因石油价格影响而变化。

再则,目前天然气现货价格仍可能避开油价下跌影响,因为大部分天然气来自油田伴生气,随着石油产量下跌,伴生气产量也会减少,也可能带动气价上涨。亚洲作为全球主要的天然气市场,可借此次价格调整机遇,降低天然气开采成本,加快天然气定价市场化改革,促进亚洲天然气市场与世界市场的整合。

(在线声明:本内容均为工作人员在网上收集整理,我方不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。)