受国际油价低位运行、经营成本高及下游发展缓慢等因素影响,2015上半年国内液化天然气市场整体表现十分低迷,行业发展步履维艰,市场表现大致可归结为以下四点。

一.气价并轨,LNG企业成本下降

2015年2月28日,中国国家发改委发布了《关于理顺非居民用天然气价格的通知》(发改价格[2015]351号)。提出,从4月1日起,将存量气门站价格上调0.04元/方,增量气门站价格下调0.44元/方,实现气价并轨。

这是中国历史上首次大幅下调天然气门站价格,此举有效削减了中国LNG液化厂原料气采购成本。

按照1吨LNG气化成1400方气态天然气计算,则液化厂采购的增量气价下降了616元/吨,部分地区降幅甚至高达1000元/吨。这为改善液化厂财务状况带来极大利好刺激。

二.LNG工厂无序发展,装置低负荷运行

与LNG液化厂产能爆发式增长所不同的是,LNG下游利用需要逐步台阶式培养。由于缺乏统一规划,中国的LNG产业链骤然陷入了产能过剩的尴尬境地,液化厂装置低负荷运行。

以LNG生产大省内蒙、宁夏、陕西为例,仅2015年上半年就累计新增产能480万方/天。为此,LNG液化厂不得不大幅削减开工率,2015年上半年,中国LNG工厂开工率平均不及50%,最低时甚至低于40%。

三.LNG经济性几近丧失,终端消费大幅萎缩

在LNG终端利用环节,最具竞争力的替代能源主要是LPG和燃料油。通过长期监测跟踪终端销售价格,将其换算成同等热值进行对比分析可知,自2014年11月开始,LNG相对于LPG的价格优势开始发生逆转,经济性几近丧失,不少地区拥有燃料切换能力的下游用户开始停用LNG转而采用LPG作为燃料。LNG市场份额受到严重挤压。

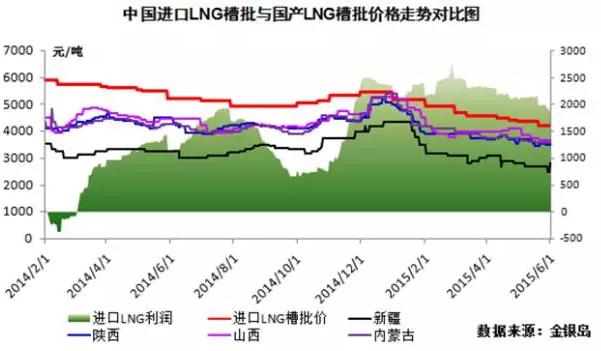

四.进口、国产大打价格站,LNG市场价格台阶式下跌

随着国际油价的大幅下跌,中国进口LNG现货到岸价也得到了明显削减。尽管进口LNG现货占全国LNG总进口量不足20%,但由于其价格的灵活性,对长约气价产生了很大冲击。

目前,中国进口LNG现货到岸价为7.0-8.0美元/MMBtu的水平,折合约2200-2300元/吨,但出货价则保持在4400元/吨以上的水平,下浮空间巨大。这对国产LNG形成了严重威胁。据金银岛统计,目前,进口LNG槽批出货正在持续向内陆扩张,已经使得“北气”销售半径缩短了300公里。

另一方面,在LNG市场暂时供过于求的发展形势下,LNG价格竞争日趋激烈,竞相大打价格战。目前,中国的LNG液化厂基本都处于亏损的边缘,财务状况十分恶劣,迫切需要发改委再次下调门站价格。金银岛资讯预测,2015年下半年天然气门站价格存在再次下调的预期,调价窗口可能于10月开启。由于市场净回值法参照进口燃料油及LPG的价格,在此期间我们需密切关注原油的价格走向。若原油呈现涨势,天然气价格不降反升不无可能,那么LNG工厂翘首以盼的价格下跌恐将落空。

(在线声明:本内容均为工作人员在网上收集整理,我方不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。)