1、2015年动力煤市场回顾

2015年以来,国内外经济下行压力加大,宏观经济回暖迹象不明朗,房地产等下游钢材消费需求不足。此外,国家治理雾霾、加强环保治理力度,限煤力度进一步加大;核电、水电、特高压发展迅猛,煤炭需求持续下降。动力煤方面,进入2015年以来,动力煤市场可谓是命途多舛,不仅2014年的下行趋势贯穿始终,而且下跌的势头有过之而无不及,就动力煤市场风向标环渤海动力煤价格指数来看,自年初的525元/吨,一路下滑至当前的380元/吨,累计下滑了145元/吨,跌幅高达27.6%。同比去年来看,由14年年初的631元/吨至去年同期的497元/吨,跌幅在21.2%。数据显示,今年动力煤市场跌势更为迅猛。就今年走势来看,受下游需求支撑疲软的影响,煤企为刺激销售,煤价一直保持下行态势,除5月底6月初因迎峰度夏效应煤市出现了小幅的反弹,环指连续两周小幅上调,总计幅度在4元/吨,但也只是市场阶段性补库出现的昙花一现,今年全年煤炭价格基本保持下跌态势。

煤炭一直在能源结构中扮演着关键的角色,其中属动力煤的储量最为丰富。自2002年动力煤价格开始抬头,到2009、2010年的大涨,到2011年底煤价创下历史纪录,这十年被称为“煤炭黄金十年”。然而,疯狂之后是落寞,“煤超疯”走了卖煤翁成“倒霉蛋”。自2012年以来,动力煤价格出现断崖式的下跌,秦皇岛港地区Q5500大卡的煤价格由2011年最高点的860元/吨下滑到了现在的370元/吨,跌幅高达56.9%,相当于腰斩。就最近的几年来看,2013年高点620元/吨,2013年低点是515元/吨,2014年的低点是471元/吨,2015年的低点现在是370元/吨。基本上2013年破“6”,2014年破“5”,2015年破“4”的节奏。作为一个价格只有几百块钱的品种来说,每年价格下降100多元/吨,这样的跌幅可以说是非常触目惊心的。

2. 煤价大跌,企业利润萎缩,行业亏损加剧

2.1 利润萎缩

随着煤炭价格的大跌,煤炭企业的利润也越来越微薄,就拿山西地区企业为例,根据相关部门的统计,现在很多煤企的利润降到了2.57元,基本上卖一吨煤买不了一瓶饮料。从整体行业来看,煤炭开采及洗选行业的利润总额情况走势图我们可以看出煤炭行业的利润呈现逐年下降的态势,2012年以后煤炭开采和洗选业实现利润总额开始出现了负增长,且降幅逐年扩大,2012年的降幅是-18.12%,2014年是-46.47%。2015年前9个月利润总额287.2亿元,降幅为64%。

2.2 亏损面扩大

利润的不断萎缩,越来越多的企业陷入亏损,2015年前三季度90家大型企业利润9.7亿元,同比下降97.7%(去年同期盈利427亿元)。据统计,目前煤炭行业的亏损面已经接近90%,卓创资讯预计2016年随着价格的继续下调,煤炭行业或将迎来全面亏损的局面。

3、2015年动力煤市场价格跌跌不休原因分析

国内外经济下行压力加大,宏观经济持续疲软,下游行业需求支撑乏力。此外,十三五规划中提出加强环保治理力度,限煤力度进一步加大;以及新能源的替代等等都使得煤炭需求持续下降。

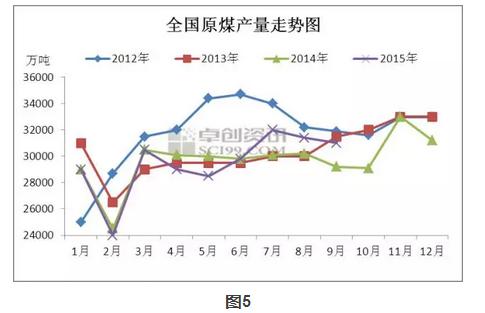

3.1 产量下降,但降幅缩减

由图5我们可以明显看出今年我国原煤产量并没出现非常明显的下降,但从同比数据来看今年以来国内原煤产量同比连续回落。但是,在产量连续回落的同时,我们也发现,原煤产量同比降幅在逐步收窄。国家统计局数据显示,2015年1-9月原煤产量27.3万吨,同比下降4.3%;与1-6月相比,降幅收窄1个百分点。与1-8月相比降幅收窄0.5个百分点。原煤产量同比降幅逐步收窄,反映出当前煤炭仍然处于被动去产能阶段。煤炭产量下降很大程度上只是因为需求下降、价格下滑,部分煤炭企业被迫降低了开工率,当煤炭需求略有改善的时候,煤炭产量便会很快跟上,最终使煤炭市场持续承压,煤炭行业难以摆脱当前困境。

3.2 需求下降

经济状况迟迟未见明显改善,基础能源原材料需求乏力,煤炭主要下游产品产量多数保持下降态势,煤炭整体需求形势持续疲软。2015年前三季度煤炭消费:29亿吨,同比下降4.6%。其中电力耗煤13.8亿吨,下降6.1%;钢铁耗煤4.8亿吨,下降3.4%;建材耗煤3.8亿吨,下降8.4%。预计全年全国煤炭消费下降4%左右。就电力行业来看,2015年1-9月份火力发电累计量为31532亿千瓦时,同比下降2.2%;火电的大幅下降,导致了发电耗煤大幅度下降,按照2014年火电量折算少用煤炭4.4亿吨。新能源的替代也是导致我国煤炭需求下降的一大原因,1-9水力发电累计量7472亿千瓦时,同比增长3.5%。1-9月份,全国核电发电量1262亿千瓦时,同比增长32.4%;1-9月份,全国6000千瓦及以上风电厂发电量1335亿千瓦时,同比增长23.5%。另外国务院明确要求,降低煤炭消费比重,到2017年,煤炭消费比重降至65%以下,京津冀鲁四省市煤炭消费量要净削减8300万吨。到2017年实现节约煤炭消费7000万吨,2020年力争节约煤炭消耗1.6亿吨。这些政策的严格实施,在很大程度挤压煤炭消费的增长空间。

3.3 GDP增速持续放缓

能源消费由经济发展决定,经济形势决定能源消费总量,经济下行压力考验着我国能源经济的走势。煤炭占我国一次能源消费的比例是60%以上。从图5我们可以看出经济的发展情况对煤炭等的能源消费影响较大。国家统计局公布3季度主要经济指标,其中GDP增长6.9%,经济的缓慢下行决定了中国能源消费的情况肯定会呈缓慢下降的趋势。近几年来中国经济正处于增长速度换档期、结构调整阵痛期、前期刺激政策消化期的“三期”叠加阶段,短期经济仍然面临较大下行压力。国家统计局发布的8月中国制造业采购经理人指数(官方PMI)为49.7%,为今年3月以来首次跌破荣枯线。9月财新中国制造业采购经理人指数(财新PMI)初值为47%,跌至六年多来低点。官方PMI和财新PMI双双跌破50%荣枯线,意味着制造业整体持续萎缩,能源、原材料需求将受到抑制。另外,作为多年来拉动经济增长重要引擎的房地产开发投资增长日渐乏力。1-9月,房地产开发投资增速降至2.6%,创下1998年以来同期新低。

3.4 煤企库存居高不下

由于煤炭需求整体持续疲软,煤炭去产能进程缓慢,煤炭供求宽松局面短期难改,煤炭市场持续走弱。这种情况下,下游用户普遍采取低库存策略,今年以来电力等主要用煤行业煤炭库存均出现明显下滑。9月20日,全国重点电厂煤炭库存6182万吨,较今年年初减少2903万吨,下降29.6%,较去年同期减少1263万吨,下降15.9%。在终端用户持续执行低库存策略的同时,今年以来港口等中转地库存也出现了不同程度下降,但是煤炭企业自身库存却始终维持高位,煤炭企业始终面临着较大的库存压力。数据显示,截至7月末,全国国有重点煤矿煤炭库存合计5916万吨,较今年年初增加1109万吨,增长23%,较去年同期增加288万吨,增长5.2%。

4.2015年年底及2016年煤炭市场展望

4.1 煤炭需求难改疲软态势

2015年四季度,将逐步进入冬季取暖用煤高峰,与前期相比,电力、热力等终端用户煤炭采购需求整体可能会小幅回升。但即便如此,预计煤炭需求整体仍难改变疲软态势。

一方面,短期内经济下行压力仍然较大,煤炭需求将继续受到抑制。另一方面,替代能源快速发展也将在一定程度上抑制煤炭需求。近年来,随着能源生产与消费革命稳步推进,水电、风电、核电、光伏等可再生或清洁能源快速发展,已经在不同程度上影响了煤炭消费。除了以上清洁或可再生能源之外,作为政府极力推动发展的低碳能源,天然气也将逐步对煤炭形成更多替代。综合以上种种因素的考虑,以及对2016年市场的不乐观预期,卓创预计2016年动力煤市场这种疲软的需求态势将全年延续。

4.2 煤炭产量延续小幅回落

由于过去十多年国内煤炭需求快速增长,煤价不断走高,众多新建煤炭项目纷纷上马。但是,许多新建煤炭项目还未来得及投产,中国经济发展便进入了新常态,经济增长速度放缓,经济结构调整加快,能源需求强度减弱,最近两年煤炭需求甚至出现了不同程度下降,最终导致国内煤炭产能严重过剩。近两年,在国内煤炭产能严重过剩,煤炭行业深陷困境的情况下,虽然相关部门也在加大力度淘汰落后煤炭产能,有关部门也多次发文要求加大生产监管力度,遏制违法违规、超能力和不安全生产,但是,由于过剩产能退出机制不健全,再加上大量国有煤炭企业经营灵活性较差,对市场反应较为迟钝,煤炭产能严重过剩局面并未得到根本改变。卓创认为短期内煤炭产量会随着需求变化随时增加。考虑到2015年四季度会逐步进入冬季取暖用煤高峰,煤炭需求,特别是动力煤需求可能会季节性回升,预计四季度煤炭产量也会较前三季度有所增加。但是对于2016年市场的预估相对不乐观,由于煤炭需求整体持续疲软,预计煤炭产量也很难大幅增加,同比料将延续小幅回落态势。

4.3 煤价或将持续低位徘徊

虽然经过长期下跌之后,当前煤价已经处于一个较低水平,越来越多的企业已经陷入亏损。但是,由于煤炭需求持续低迷,过剩煤炭产能迟迟不能得到有效化解,煤价低位徘徊或将成为常态。另外,值得注意的是,虽然当前煤价已经很低,但煤炭行业尚未出现全行业亏损,仍有部分资源优、成本低的煤企或矿井能够盈利。在煤炭整体供过于求的情况下,这些企业的成本或许才是煤价的最终底线。因此,预计短期内煤价仍将是易跌难涨。即便因为短期需求增加导致煤价回升,产量的随之快速释放也会抑制煤价上涨,如果供需再度失衡甚至会促使煤价进一步下跌。总而言之,低位徘徊应该是四季度煤价走势主基调。2016年煤价仍有下跌的空间但将不会出现近两年这样大的跌幅。在需求整体仍然疲软,过剩产能没有得到有效化解之前,不要奢望煤价出现大幅上涨,因为大幅上涨之后可能是更深的下跌。

(在线声明:本内容均为工作人员在网上收集整理,我方不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。)